目次

目次

“高収入の幻想”──年収1000万円の実像

年収1000万円と聞くと、多くの人は「勝ち組」「富裕層」といったイメージを抱くかもしれません。

しかし、現実はその印象とは大きくかけ離れています。国税庁のデータによれば、給与所得者の平均年収は約480万円で、年収1000万円を超える人は全体のわずか6%前後。確かにごく少数ではあるものの、実際の手取りを見れば“高収入”とは言い難い現実が見えてきます。

社会保険料、住民税、所得税などを差し引くと、手取りはおよそ700万円前後。

月額換算では約58万円ほどにしかならず、家族がいれば生活に余裕はほとんどありません。

都心での家賃や教育費、食費、光熱費を考えれば、貯蓄に回せるのはせいぜい数万円という家庭も多い。

つまり「年収1000万円=裕福」という時代は、すでに過去のものになりつつあります。

厚生年金の実態──1000万円プレイヤーでも月22万円

問題はここからです。多くの人が「高収入の分だけ年金も多くもらえる」と考えています。

しかし現実には、年収1000万円で40年間働いた人でも、受け取れる厚生年金は月22万円前後。

平均年収の会社員(年収480万円)でも14万円前後なので、差額はわずか8万円程度にしかなりません。

なぜこのような小さな差にとどまるのか。

理由は、厚生年金の計算式が“報酬比例”とはいえ、上限が設定されているからです。

つまり、一定以上稼いでも支給額は頭打ちになる。

さらに、年金額は現役世代の平均収入を基準に調整される仕組みで、景気が良くても支給額は大きく伸びません。

結果的に、どれだけ稼いでも老後に手に入る金額は限られ、

「年収1000万円でも年金生活は厳しい」という矛盾した構造が生まれているのです。

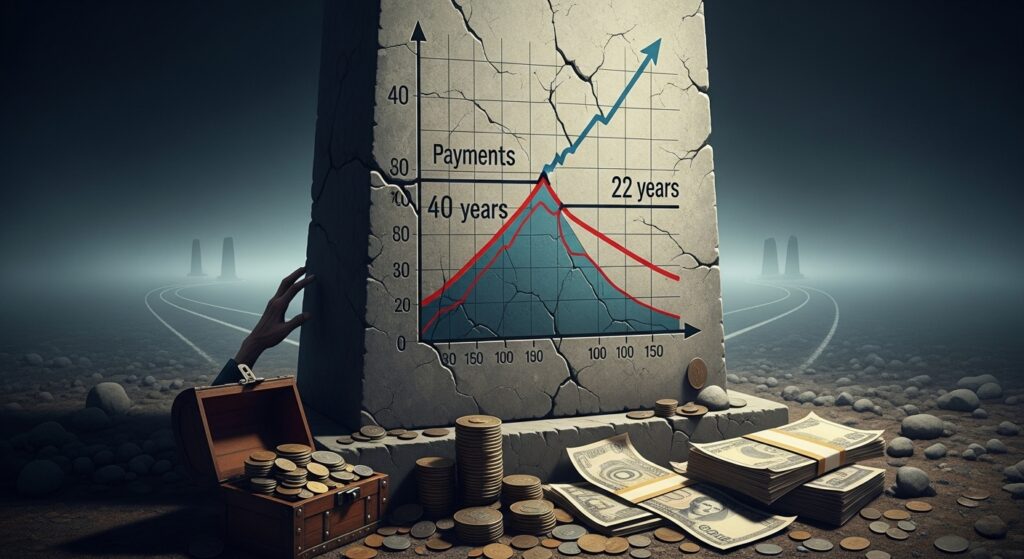

40年払い続けても“元本回収”まで22年──仕組まれたマイナス構造

仮に年収1000万円の人が40年間厚生年金に加入したとします。

本人負担が月6万円、企業が同額を負担するため、

年間で約144万円、40年で実に 5760万円 の保険料が支払われていることになります。

では、その金額を年金で取り戻すにはどれくらい生きなければならないのか。

月22万円の受給だとすると、約22年、すなわち88歳でようやく元本が回収できる計算になります。

65歳で受給を開始すれば、平均寿命を超えた頃にようやくトントン。

しかも、インフレや税負担の増加を考慮すれば、実質的には元が取れない構造です。

年金制度は本来、社会的な“助け合い”の仕組みとして設計されています。

しかし現状では、払い続けた本人が十分に報われるとは言い難く、

“生涯払い損”という印象を持つ人が増えるのも無理はありません。

年金定期便の“錯覚”──半分しか載っていない数字

多くの人が受け取る「ねんきん定期便」。

この書類には「将来あなたが受け取れる見込み額」が丁寧に記載されています。

しかし注意すべきなのは、その金額はあくまで“自分が負担した分”をもとに算出されているという点です。

実際には、会社が同額を負担しており、国全体では倍の金額が動いているにもかかわらず、

定期便ではそれが一切反映されていません。

そのため、「自分が払った分は簡単に元が取れる」と錯覚してしまう人が多いのです。

また、制度上の複雑さも問題です。

国民が自分の将来の受給額を正確に理解するのは極めて困難であり、

制度そのものが“わかりにくく作られている”ようにさえ見えます。

透明性の欠如が信頼を損ない、年金制度への不信感を助長しているのです。

年収1000万円でも老後破綻する理由

現在の生活水準をそのまま老後も維持しようとすれば、年金だけでは到底足りません。

都内で暮らす夫婦の平均生活費は月28〜30万円とされ、旅行や趣味を含めると35万円を超えることもあります。

それに対し、受け取れる年金は夫婦でおよそ月25万円。

つまり、毎月10万円の赤字が発生するという現実です。

さらに医療費や介護費、物価上昇が加われば、

老後資金として2000万〜3000万円を蓄えておく必要があります。

年収1000万円であっても、教育費や住宅ローンを抱えれば貯金は思うように増えません。

結果的に、「高収入のまま老後貧困」に陥るケースが増えているのです。

“払わない自由”はない。だが“頼らない準備”はできる

年金制度は強制加入であり、支払いを拒否することはできません。

しかし、**「頼らない準備」**を始めることは誰にでも可能です。

現役世代にできることは明確です。

- 副業やフリーランスで複数の収入源を持つ

- NISAやiDeCoなど税制優遇制度を活用する

- 社会保険料の最適化で手取りを増やす

- 自己投資やスキルアップで“稼ぐ力”を磨く

国の制度はあくまで“最低限の補助”と考え、

自分の力で老後資金を作る発想に切り替えることが、これからの時代の生存戦略になります。

結論──「安心」を得るには稼ぐ力が必要

年金制度の根幹が揺らぐなかで、最も重要なのは「制度に依存しない生き方」です。

かつては「定年まで勤めれば老後は安泰」という時代でしたが、今は違います。

長寿化・インフレ・社会保障の負担増という三重苦のなかで、

“自分の力で生き抜く”覚悟が問われています。

年収1000万円で満足するのではなく、

1500万円・2000万円といった“自立できるライン”を視野に入れ、

資産運用や副業など、個人の経済基盤を育てていくことが不可欠です。

年金はもはや「安心の保証」ではありません。

それは“最低限の支え”にすぎず、本当の安定は自分でつくるもの。

これが、今の日本に生きる私たちに突きつけられた現実です。。

|  |